2025年8月12日,东曜药业股份有限公司(“东曜药业”或“本集团”;股票代码:1875.HK),发布2025年6月30日止之未经审核之半年度业绩。

一.2025年中期业绩及里程碑摘要

• 营业收入人民币489,140千元,同比下降6%。其中,产品销售收入为人民币397,909千元,同比下降1%,主要原因为竞争加剧;CDMO/CMO业务收入为人民币77,301千元,同比下降32%,主要原因为部分关键项目尚未达到交付节点。

• 经营活动现金净额持续为正,2025年上半年为人民币34,830千元,同比上升25%。

• 上半年净利润为人民币4,062千元,同比下降87%。除部分关键项目尚未达到交付节点外,亦有主要建设项目均投入使用带来的折旧与摊销增加之影响。此外,公司加大了海外市场扩展力度,优化了组织架构并提升管理体系,因而销售费用及管理费用均略有上升。

• 公司核心产品贝伐珠单抗注射液(国内商品名:朴欣汀®)在新兴国家的海外拓展取得显著进展。2025年上半年,该产品已成功通过尼日利亚及巴基斯坦药品监管局的上市批准。此外,有关设施已通过巴西、哥伦比亚、埃及、印度尼西亚、阿根廷和巴基斯坦的GMP核查,标志着东曜药业的质量体系及合规性获得多方国际认可。后续,东曜药业将负责贝伐珠单抗注射液全球的商业化生产。

• 公司授权兆科眼科有限公司(兆科眼科-B,6622.HK)为TAB014在中国(包括香港和澳门地区)的药品上市许可持有人(MAH)。东曜药业继续负责TAB014的商业化生产。2025年6月12日,兆科眼科提交了3.2类新药贝伐珠单抗眼内注射溶液(TAB014)上市申请。TAB014为国内首个申报上市的贝伐珠单抗眼科制剂,同时也是首个针对wAMD适应症申报生产的贝伐珠单抗药物。

二.CDMO综合服务能力领先

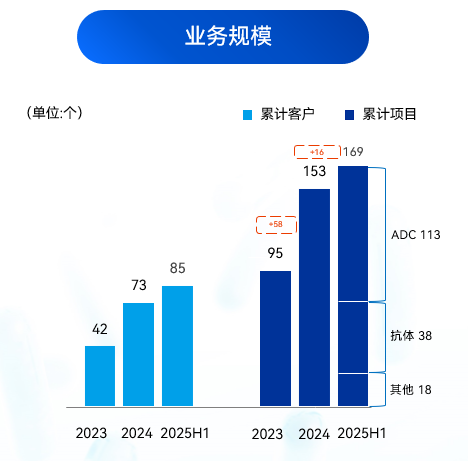

• 公司上半年新增项目16个,其中ADC项目14个;累计至169个项目,其中ADC项目达113个,占比达67%;

• 新增客户12个,多个项目支持欧洲、美国临床用药;累计服务85个客户,其中海外及港澳台客户15个,占比达18%。

• 得益于公司高效的研发平台,早期项目增多,带来更多未来引流机会;

• 2025年上半年,协助12个项目从临床前阶段推进到临床阶段,充分展示了公司服务客户及交付能力,强化了未来收入预期潜力;已签约未完成订单达人民币2亿元。

项目经验丰富,CDMO综合服务能力领先

• 服务项目中分子类型丰富,包含双抗,多抗,双抗ADC,双载荷ADC等高技术难度的项目

• 助力客户完成全球首个双载荷ADC项目IND获批

• 老客户复购率达73%,凭借高水平交付能力,获得客户高度认可

• GL-Disaclink®糖定点偶联技术平台获海外客户青睐,该技术已交付86个分子(截至2025年6月30日)

• 持续稳定保证客户项目海外临床供货需求

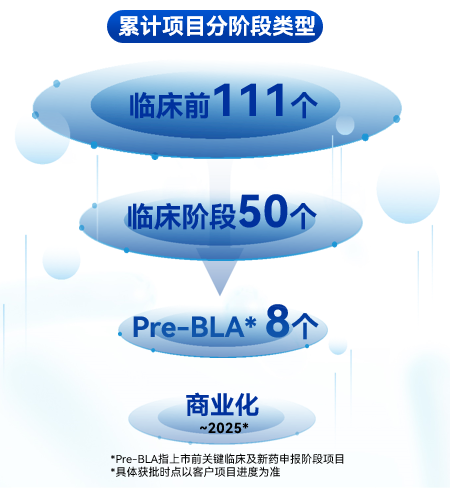

三.上市产品进入集中收获期

公司持续专注于生物药CDMO板块,聚焦核心业务,精简在研管线,新药研发费用持续下降,同时积极推进已上市产品销售。

-朴欣汀®(贝伐珠单抗注射液)

• 已启动35个海外国家的上市注册申请工作,其中已有26个文件获得受理

• 上半年尼日利亚、巴基斯坦获批上市,打开海外市场

• 已通过巴西、哥伦比亚、埃及、印度尼西亚、阿根廷和巴基斯坦的GMP核查

四.品牌焕新,开启全球新征程

启用全新英文名BioDlink,新名称传递了公司在生物药大分子领域(如ADC/XDC、单抗、双抗等)研发与生产的专业能力;聚焦质量、创新、共同成长三大核心,彰显行业优势。

五.技术平台持续创新,服务质量与效率并驱

东曜药业持续打造具有竞争优势的CDMO技术平台,赋能客户项目

• 与糖岭生物深度战略合作,共同开发GL-DisacLink®ADC糖定点偶联技术平台,凭借该技术所具备的简洁、高效以及广泛的通用性,无需抗体工程改造,适用于多种抗体及Fc融合蛋白,加速客户创新偶联药物的开发及商业化。

• 自主开发的BDKcell®(CHOk1)细胞株开发平台,能够快速高效完成高表达单克隆细胞株开发,赋能后续工艺开发,加速IND申报。

• 引入「OS一步偶联」及HydroTrio技术,为客户提供更多针对偶联药物开发的技术方案选项。

六.国际化质量管理体系,客户项目服务坚实基础

-可靠的质量体系,助力客户项目成功

• 优异的质量管理体系为客户项目保驾护航

• 上半年公司共接受14次官方及客户审计

-多个跨国药企正向反馈

• 公司多次配合客户完成海外合作方跨国药企的检查以及机构检查

• 成功配合客户完成授权并获得高度认可

展望未来

展望下半年,公司将继续聚焦生物药CDMO,推进更多项目落地。我们相信凭借公司完整的药物开发经验,前沿的创新技术平台,国际化质量体系及一站式研发到商业化生产基地,将赋能更多客户开发有潜力的创新生物药,进一步加大我们的品牌影响力,扩大市场份额,以巩固东曜药业在生物药CDMO的市场领先地位。

财务概要:

• 2025年上半年营业收入为人民币489,140千元,同比下降6%。其中产品销售收入为人民币397,909千元,由2024年同期的人民币400,400千元减少人民币2,491千元,主要因市场竞争加剧所致。CDMO/CMO业务收入为人民币77,301千元,由2024年同期的人民币113,791千元减少人民币36,490千元,主要原因为去年同期CDMO/CMO业务有重大项目完成关键节点,而今年同等规模项目尚未达到交付节点。

• 2025年上半年净利润为人民币4,062千元,较2024年同期的人民币31,559千元减少人民币27,497千元,减幅为87%。

• 2025年上半年研发费用为人民币35,628千元,由2024年同期的人民币46,059千元减少人民币10,431千元,主要因产品管线精简,研发资源进一步向CDMO工艺开发,平台技术创新聚焦所致。

• 2025年上半年度的销售开支为人民币277,445千元,由2024年同期的人民币276,482千元增加人民币963千元,主要因海外市场推广投入增加所致。

• 2025年上半年度的一般及行政费用为人民币34,725千元,由2024年同期的人民币32,105千元增加人民币2,620千元,主要因公司规模扩展,提升管理体系所致。